Yeni Gelişmeler

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun (“KGK“) Türkiye Sürdürülebilirlik Raporlama Standartları’nın (“TSRS“) uygulama kapsamının belirlenmesine ilişkin Kurul Kararı (“Karar“), 29 Aralık 2023 tarihinde Resmî Gazete’de yayımlanarak 1 Ocak 2024 itibariyle yürürlüğe girdi. Karar metnine buradan erişebilirsiniz.

Karar Neler Getiriyor?

Kararda; KGK tarafından, Uluslararası Sürdürülebilirlik Raporlama Standartları dikkate alınarak belirlenen TSRS 1 “Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Hükümler” ile TSRS 2 “İklimle İlgili Açıklamalar” standartlarının Türkiye’deki kurum, kuruluş ve işletmelere ilişkin uygulama kapsamı düzenleniyor.

Kimler TSRS kapsamında sürdürülebilirlik raporlaması yapmakla yükümlü olacak?

Karar uyarınca aşağıdaki finansal kuruluşlar ile sermaye piyasası kuruluşların TSRS kapsamında sürdürülebilirlik raporlaması yapma yükümlülüğü olacak:

a. Tasarruf Mevduatı Sigorta Fonu (“TMSF“) bünyesindekiler hariç tüm bankalar.

b. Aşağıdaki finansal kuruluşlar ve sermaye piyasası kuruluşlarından aşağıdaki ölçütlerin (Ölçütler değerlendirilirken işletmeler, bağlı ortaklık ve iştirakleriyle birlikte dikkate alınacak) en az ikisini art arda iki raporlama döneminde aşanlar.

- Aktif toplamı 500 milyon TL’den fazla.

- Yıllık net satış hasılatı 1 milyar TL’den fazla.

- Çalışan sayısı 250 kişiden fazla.

- Yatırım kuruluşları

- Kolektif yatırım kuruluşları

- Portföy yönetim şirketleri

- İpotek finansman kuruluşları

- Merkezi takas kuruluşları

- Merkezi saklama kuruluşları

- Veri depolama kuruluşları

- Sermaye piyasası araçları bir borsada veya teşkilatlanmış diğer piyasalarda işlem gören veya işlem görmeleri amacıyla Sermaye Piyasası Kurulunca onaylanmış geçerlilik süresi bulunan izahname veya ihraç belgesi bulunan anonim şirketler

- Bir borsada veya teşkilatlanmış diğer piyasalarda işlem görmemekle birlikte halka arz edilmeksizin pay hariç sermaye piyasası aracı ihraç eden (ihraç ettikleri sermaye piyasası araçlarının itfa edildiği hesap döneminin sonuna kadar) veya bu amaçla onaylanmış geçerlilik süresi bulunan ihraç belgesi olan anonim şirketler

- Derecelendirme kuruluşları

- Finansal holding şirketleri

- Finansal kiralama şirketleri

- Faktoring şirketleri

- Varlık yönetim şirketleri

- Finansal holding şirketlerinde nitelikli paya sahip olan şirketler

- Tasarruf finansman şirketleri

- Sigorta, reasürans ve emeklilik şirketleri

- Borsa İstanbul piyasalarında faaliyet göstermesine izin verilen yetkili müesseseler, kıymetli madenler aracı kurumları, kıymetli maden üretimi veya ticaretiyle iştigal eden şirketler

TMSF bünyesinde olan bankaların TSRS kapsamında sürdürülebilirlik raporlaması yapmasına gerek bulunmuyor.

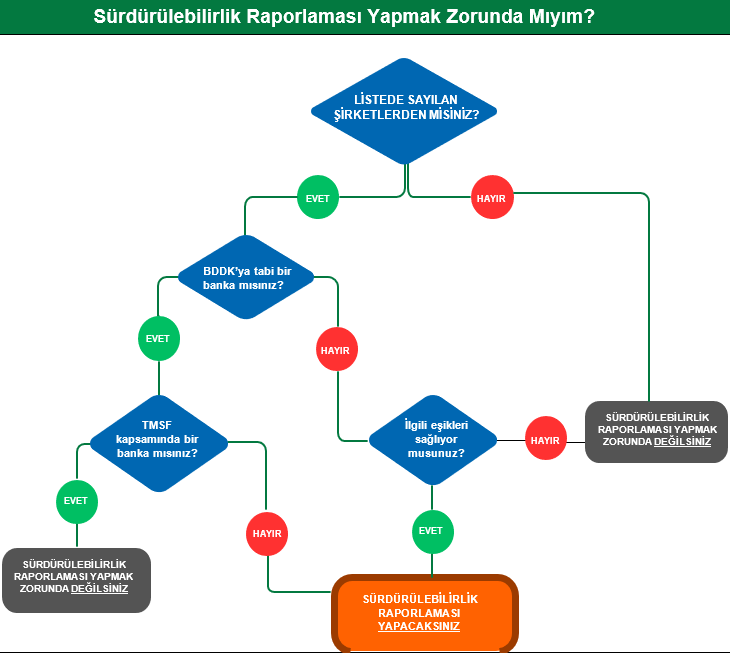

KGK, aşağıdaki şemayı yayımlayarak hangi şirketlerin sürdürülebilirlik konusunda raporlama yapması gerektiği hususunun takibini kolaylaştırdı.

Yukarıdaki eşiklere göre raporlama yapma yükümlülüğü doğacak şirketler, müteakip hesap döneminden itibaren TSRS kapsamında raporlama yapacak.

Sürdürülebilirlik raporlaması yapmakla yükümlü olmayan işletmeler ise gönüllülük esasına göre raporlama yapabilecek.

Raporlama yükümlülüğünün sona ermesi

Eşiklerden bağımsız raporlama yapması gereken bankalar haricinde, TSRS uygulama kapsamına tabi bir işletme, art arda iki hesap döneminde yukarıda sayılan üç ölçütten en az ikisine ait eşik değerlerin altında kaldığı ya da bir hesap döneminde bu ölçütlerden en az ikisine ait eşik değerlerin yüzde yirmi veya daha fazla oranda altında kaldığı takdirde müteakip hesap döneminden itibaren TSRS uygulama kapsamından çıkacak.

Eşik değerlerin aşılıp aşılmadığı belirlenirken; aktif toplamı ve yıllık net satış hasılatı bakımından işletmenin tabi olduğu mevzuat uyarınca hazırlanmış olan son iki yıla ait finansal tablolar, çalışan sayısı bakımından ise son iki yıla ait ortalama çalışan sayısı esas alınacak.

Geçiş dönemi ilkeleri neler?

İşletmelerin TSRS’leri uyguladıkları ilk raporlama döneminde karşılaştırmalı bilgileri sunması ve ilk iki yıllık raporlama dönemlerinde Kapsam 3 sera gazı emisyonlarını açıklaması zorunluluğu bulunmuyor.

Ayrıca işletmelerin, TSRS’leri uyguladıkları ilk yıllık raporlama dönemine ilişkin sürdürülebilirlik raporlarını ilgili döneme ilişkin finansal raporlarını yayımladıktan sonra raporlamalarına imkan tanınıyor.

Sonuç

Karar, Türkiye’de birçok finansal kuruluş ve sermaye piyasası kuruluşu için sürdürülebilirlik raporlamasını zorunlu hale getiriyor.

Sermaye Piyasası Kurulu, 2020’de halka açık şirketler için Sürdürülebilirlik İlkeleri Uyum Çerçevesi’ni yayımlamış ama ilkelere uyumluluk raporlamasını zorunlu kılmamıştı. Karar ile pek çok işletme açısından raporlama zorunlu hale geldi. Sürdürülebilirlik İlkeleri Uyum Çerçevesi’ne ilişkin bültenimize buradan ulaşabilirsiniz.